Revista Biomķdica Revisada Por Pares

Para Descargar PDF debe Abrir sesi¾n.

Para Descargar PDF debe Abrir sesi¾n.

Cuando en menos de cinco años se convocan tres comisiones presidenciales para abordar un tema, quiere decir dos cosas: que estamos frente a un problema de verdad, y que no se ha podido resolver el problema. Es el caso del aseguramiento privado de la salud en Chile y de los efectos que éste tiene sobre el financiamiento general de la salud. Supongamos que el desafío sea integrar una dimensión de equidad en el sistema de salud, y que la sociedad demanda que la salud se reconozca como un derecho social y deje de ser un bien de consumo, entonces, la llave que permite abrir la puerta de los cambios es la reforma al financiamiento de la salud.

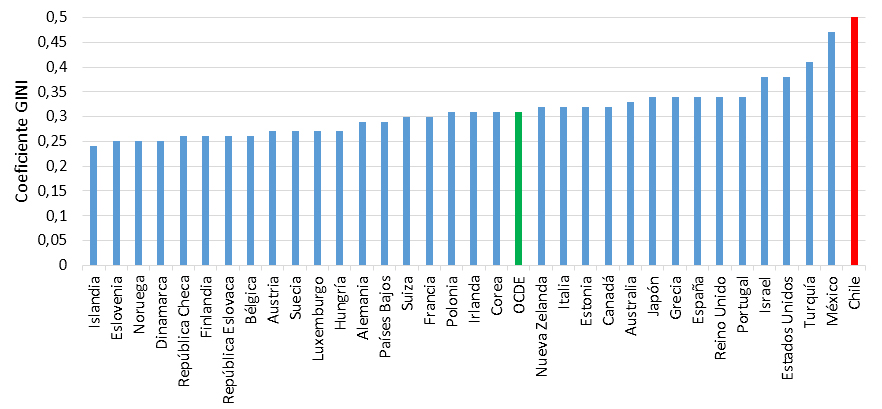

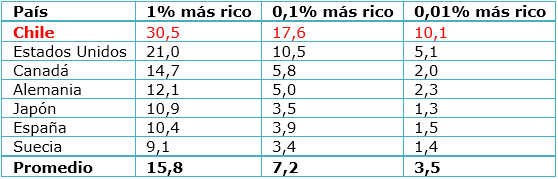

En los últimos años en Chile, se ha reiteradamente cuestionado si la forma de organización de la salud que se instala a partir de 1980, en plena dictadura, en su dimensión de financiamiento, aseguramiento y prestación, es la más adecuada para un país ahora clasificado como de ingresos altos por el Banco Mundial, pero plagado por profundas desigualdades. Las desalentadoras cifras incluyen, entre otros, un índice de GINI de 51 (Banco Mundial, 2011), el ranking de la Organización para la Cooperación y el Desarrollo Económico (OCDE) que coloca a Chile como el peor en desigualdad de ingresos (Figura 1), así como las estimaciones de la Universidad de Chile respecto de la participación de los súper ricos en los ingresos totales del país (Tabla I).

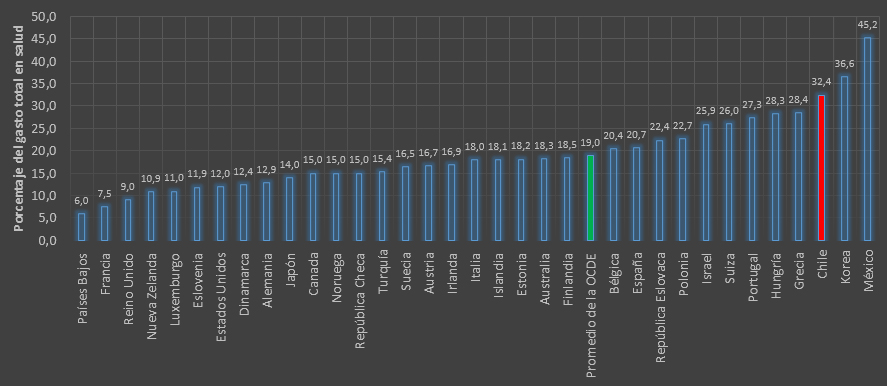

En salud, los indicadores tampoco revelan un cuadro auspicioso. Según la OCDE, en 2012 Chile tuvo un gasto total en salud expresado como porcentaje de su producto interno bruto de 7,3%, del cual menos de la mitad es gasto público. El gasto de bolsillo se empina a 32,4%, uno de los más altos de la organización (Figura 2). El gasto público fue 3,8% del producto interno bruto, y el privado fue 4,1% (OCDE, 2010, último año con cifras disponibles), pero ese 3,8% financia las necesidades de salud de 80% de la población, lo que permite entender por qué se habla de desigualdad en salud.

Estas son algunas de las razones que llevaron a que este año la presidenta Michelle Bachelet convocara una tercera comisión presidencial , la denominada Comisión Cid (por el apellido de su secretario ejecutivo), porque además de constituir un problema de inequidad país, el sistema privado de seguros en salud adolece de injusticias intrínsecas de descreme que ya han sido abordadas en varios artículos de la Revista [2],[3],[4],[5].

De las tres comisiones presidenciales que hasta ahora han concluido con sendos informes (Comisión Asesora Presidencial en Salud, 2010; Comisión de Expertos para creación de Plan Garantizado de Salud en las Isapres, 2011; Comisión Asesora Presidencial para el Estudio y Propuesta de un Nuevo Modelo y Marco Jurídico para el Sistema Privado de Salud, 2014), las dos primeras no lograron poner de acuerdo a todos sus integrantes en una propuesta de solución al problema que motivó el mandato presidencial, ni derivar en iniciativas legales que respondan a los problemas de constitucionalidad inherentes a la discriminación por edad y sexo, o los problemas de inequidad no razonable del sistema.

La tercera comisión, que comentamos en este editorial, tampoco entregó un documento de consenso, pero sí logró producir una posición de mayoría sólida y con principios ordenadores de lo que deberá ser la futura legislación. Si esto se va a traducir en reformas estructurales al sistema de financiamiento de salud en Chile es imposible de predecir, ya que sus deliberaciones fueron rodeadas de polémica y de una arremetida de los sectores políticos más cercanos a los intereses de los seguros privados cuyo propósito fue minimizar el alcance de las reformas. Finalmente, la comisión respondió más al mandato social, de ir por cambios profundos y con visión de largo plazo, que acotar su propuesta a una solución puntual a los problemas de descreme y discriminación que afectan a los beneficiarios de los seguros privados de salud.

¿Es posible resolver el problema del aseguramiento privado en salud sin tocar el aseguramiento público? Según los integrantes de la comisión que en octubre de este año entregó su informe final, ello no sería posible, y plantearon que se debe avanzar hacia la construcción de un sistema de seguridad social para el conjunto de la población, valorándose la solidaridad como un principio básico de seguridad social. La comisión identificó algunos requisitos mínimos que se deben cumplir:

- Universalidad del sistema.

- Financiamiento solidario.

- Prestaciones amplias y universales, integrales, en que la atención primaria sea un modelo de trabajo sanitario y no sólo una puerta de entrada al sistema.

- Mecanismos de compra que aseguren eficiencia y eficacia sanitaria.

- Afiliación abierta y no discriminatoria.

- Seguro de largo plazo para todo el ciclo vital.

- Evaluación comunitaria de riesgos para la fijación de primas.

La tarea entonces era identificar de qué manera se puede reformar la legislación actual con una mirada global del financiamiento, del aseguramiento y de los prestadores. La respuesta mayoritaria de los comisionados fue proponer una visión de futuro basada en un fondo único con seguro nacional de salud y seguros privados complementarios voluntarios y regulados. La propuesta incluye el establecimiento de un plan de seguridad social único y universal, al que puedan acceder todos los habitantes del país; y la creación de un fondo mancomunado universal entre el aseguramiento público y el privado, para romper la segmentación e introducir solidaridad en el sistema, permitiendo el financiamiento de prestaciones universales, además de otras medidas de corrección al sistema.

Pero no todos están de acuerdo. Las resistencias a modificar las bases estructurales del modelo de salud en Chile son muy profundas, resistencias que también se expresan en otros ámbitos que hoy están siendo sujetos de reformas estructurales, como la educación, el sistema tributario, el código del trabajo, y la Constitución Política. Argumentan quienes prefieren el status quo, que la propuesta de la comisión presidencial dejará a todos más perjudicados: los afiliados al seguro público y los afiliados a los seguros privados. Sostienen que habrá más inequidad en el sistema, menos libertad para elegir el prestador y, por último, un generalizado empobrecimiento de todo el sistema [6]. Cuesta entender la lógica detrás este tipo de conclusiones, más allá de la natural preocupación por no perder las ganancias que ha dejado el modelo actual a pocos y concentrados grupos económicos (vuelva a verse la Tabla I).

La Organización Mundial de la Salud ha manifestado contundente y reiteradamente que la forma en que los sistemas de salud están financiados es un determinante crítico para alcanzar cobertura universal. Claro, en el entendido que una cobertura universal es un bien público a promover. El financiamiento de la salud puede hacer que existan servicios de salud, que estén disponibles, y que las personas puedan tener acceso a estos cuando los necesiten.

La cobertura universal en salud se define como el derecho que tienen todas las personas de usar los servicios de promoción, de prevención, de curación, de rehabilitación y paliativos, cuando tengan necesidad, y en calidad suficiente para que sean efectivos, asegurando siempre que el uso de estos servicios no derive en dificultades financieras de quienes recurren a ellos. Para lograr este objetivo se requiere que el sistema de salud sea fuerte, eficiente y bien gestionado; que exista un sistema para financiar los servicios de salud; que haya acceso a las medicinas y tecnologías sanitarias esenciales; y que se desarrolle una fuerza de trabajo en salud competente y motivada, y de capacidad suficiente.

Lamentablemente, el hecho que la Organización Mundial de la Salud esté tan determinada en promover la salud como un derecho social, y que entregue propuestas concretas a los países de cómo en la práctica asegurar este derecho, es testimonio vivo que los países no lo están haciendo. No son sólo los países pobres que adolecen de injusticias, y que los ponen en el tapete de las noticias cuando aparecen brotes epidémicos como el Ébola, sino que también son países de ingresos medio o alto…como Chile, persistente y porfiadamente desafiado a encontrar respuestas a problemas sociales profundamente sentidos.

La comisión presidencial que entregó su informe en octubre a la presidenta Michelle Bachelet, claramente hace un aporte fundamental en avanzar en la dirección de resolver la encrucijada de justicia social que enfrenta Chile en esta etapa de su desarrollo humano y económico. Es de esperar que sus propuestas se plasmen en proyectos de ley de corto y largo alcance, y que la dedicación y el trabajo de sus comisionados se traduzca en avances civilizatorios para nuestro país.

Declaración de intereses

La autora declara poseer una acción en Isapre Masvida en su calidad de médico. Isapre Masvida es una aseguradora privada de salud de propiedad distribuida entre más de 6000 médicos, y es auspiciador de Medwave. La autora también declara ser militante del Partido Socialista de Chile, donde dirige una comisión de estudios sobre políticas de salud.

Puede seguir a Vivienne Bachelet en Twitter: @V_Bachelet

Figura 1. Coeficiente de GINI para paĒses miembros de la Organizaci¾n para la Cooperaci¾n y el Desarrollo Econ¾micos. Fuente: OCDE, 2011.

Figura 1. Coeficiente de GINI para paĒses miembros de la Organizaci¾n para la Cooperaci¾n y el Desarrollo Econ¾micos. Fuente: OCDE, 2011.

Tabla I. Porcentaje de participaci¾n en el ingreso total del paĒs del 1%, 0,1% y 0,01% mßs ricos, incluyendo ganancias de capital, 2005-2010, Chile comparado con otros paĒses. Adaptado de L¾pez y colaboradores [1].

Tabla I. Porcentaje de participaci¾n en el ingreso total del paĒs del 1%, 0,1% y 0,01% mßs ricos, incluyendo ganancias de capital, 2005-2010, Chile comparado con otros paĒses. Adaptado de L¾pez y colaboradores [1].

Figura 2. Gasto de bolsillo seg·n paĒs, para el a±o 2013 o ·ltimo a±o con datos disponibles. Fuente: Organizaci¾n para la Cooperaci¾n Econ¾mica y Desarrollo.

Figura 2. Gasto de bolsillo seg·n paĒs, para el a±o 2013 o ·ltimo a±o con datos disponibles. Fuente: Organizaci¾n para la Cooperaci¾n Econ¾mica y Desarrollo.

Esta obra de Medwave estß bajo una licencia Creative Commons Atribuci¾n-NoComercial 3.0 Unported. Esta licencia permite el uso, distribuci¾n y reproducci¾n del artĒculo en cualquier medio, siempre y cuando se otorgue el crķdito correspondiente al autor del artĒculo y al medio en que se publica, en este caso, Medwave.

Esta obra de Medwave estß bajo una licencia Creative Commons Atribuci¾n-NoComercial 3.0 Unported. Esta licencia permite el uso, distribuci¾n y reproducci¾n del artĒculo en cualquier medio, siempre y cuando se otorgue el crķdito correspondiente al autor del artĒculo y al medio en que se publica, en este caso, Medwave.

Autora:

Vivienne C. Bachelet[1]

Citaci¾n: Bachelet V. The long-term vision of the social security system in health: Chile at the crossroads. Medwave 2014;14(9):e6028 doi: 10.5867/medwave.2014.09.6028

Fecha de publicaci¾n: 28/10/2014

Nos complace que usted tenga interķs en comentar uno de nuestros artĒculos. Su comentario serß publicado inmediatamente. No obstante, Medwave se reserva el derecho a eliminarlo posteriormente si la direcci¾n editorial considera que su comentario es: ofensivo en alg·n sentido, irrelevante, trivial, contiene errores de lenguaje, contiene arengas polĒticas, obedece a fines comerciales, contiene datos de alguna persona en particular, o sugiere cambios en el manejo de pacientes que no hayan sido publicados previamente en alguna revista con revisi¾n por pares.

A·n no hay comentarios en este artĒculo.

Para comentar debe iniciar sesi¾n

Medwave publica las vistas HTML y descargas PDF por artĒculo, junto con otras mķtricas de redes sociales.

L¾pez RE, Figueroa E, Gutiķrrez P. La ōparte del le¾nö: nuevas estimaciones de la participaci¾n de los s·per ricos en el ingreso de Chile. Serie de documentos de Trabajo. Santiago de Chile: Universidad de Chile, Facultad de EconomĒa y Negocios, 2013. | Link |Bachelet VC. Inequality in health ¢ OECD statistics for Chile. Medwave. 2011 Sep;11(09):e5128. | CrossRef |Cid C. The problems of private health insurance in Chile: Looking for a solution to a history of inefficiency and inequity. Medwave. 2011 Dic;11(12):e5264 | CrossRef |Restovic G. Considerations regarding the proposed Guaranteed Health Plan in Chile. Medwave. 2011 Dic;11(12):e5261 | CrossRef |Herrera T. Challenges facing the finance reform of the health system in Chile. Medwave. 2014;14(4):e5958 | CrossRef |Libertad y Desarrollo. Comisi¾n asesora presidencial de salud: misi¾n inadecuada. Santiago de Chile; 9 septiembre 2014. lyd.com [on line] | Link |

Estudios originales

Estudios originales